目次

はじめに

先般のコロナ禍における外出自粛やフリマアプリの普及によって、ネットショッピングを利用する機会が多くなった方も多いのではないでしょうか。近年のネットショッピングの普及、物流の発展により、模倣品の流通はより身近なものとなりました。

一方で、模倣品製造の現場では、3Dプリンタの普及や技術の進歩により、模倣品の巧妙化が進んでおります。一見して模倣品と判別できないものが増加することによって、被害がより深刻化しています。

こうした模倣品への対応を放置すると、粗悪品により自社ブランドの信用の失墜や製造物責任を巡ってトラブルになる可能性があり、模倣品対策を講じ、自社及び顧客の利益を保護する必要性がより重要度を増しています。

模倣品対策の1つとして、税関での「輸入差止」があります。海外から持ち込まれる模倣品を税関で差し止め、日本国内に持ち込ませない、言わば水際対策です。財務省の発表によれば、令和3年の輸入差止件数は28,270件、点数ベースでは819,411点にのぼります。単純に1日ベースにすると、1日平均で77件、2,244点の知的財産侵害物品を差し止めていることになり、いかに日本国内に模倣品が輸入されているかがわかります。

本資料では、近年の模倣品被害の傾向や税関での輸入差止申請をご説明いたします。本資料が皆様の知財活動の一助になりますと幸いです。

近年の模倣品被害の傾向

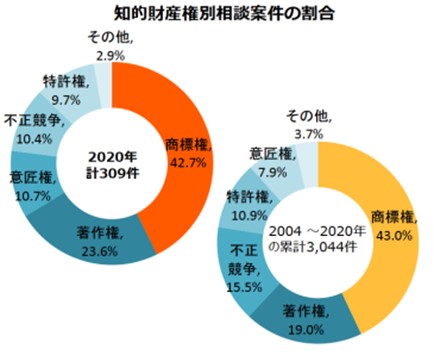

模倣品とは一般に、知的財産権を侵害する物品(特許権、実用新案権、意匠権、商標権、著作権等)を指します。知的財産権別の模倣品被害としては,商標権の被害が最も多く、次いで著作権、意匠権を侵害するものが多い状況です。

商標権、著作権、意匠権で保護される商標(マーク)や著作物、デザインは高度な技術がなくても外観を模倣するだけで製造が可能なため、模倣品の被害を受けやすいのが現状です。

(出典)特許庁「模倣品・海賊版対策の相談業務に関する年次報告」(2021年6月)

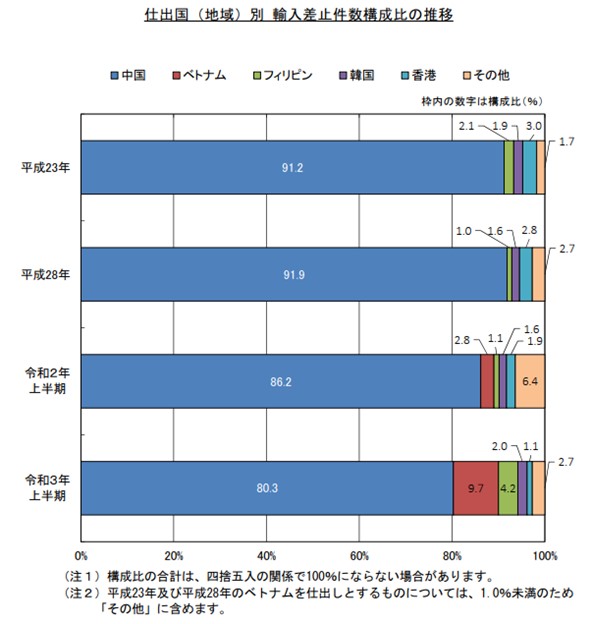

また、財務省による最新の知的財産侵害物品の差止状況に係る報道発表によれば、仕出国(地域)別の輸入差止件数では、中国が全体の80.3%を占め、高水準で推移していることが分かります。

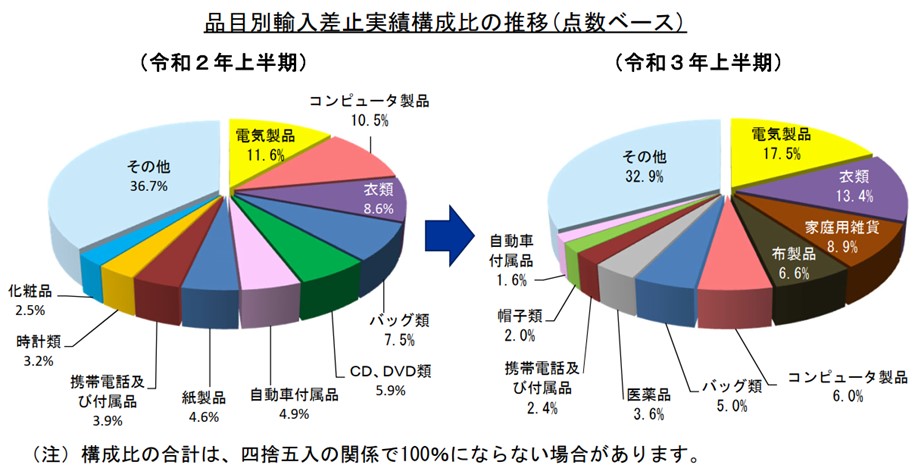

品目別では、所謂ブランド品とされる衣服類、バッグ、雑貨等に加え、使用又は摂取することにより、健康や安全を脅かす危険性のある、電気製品、医薬品、自動車付属品なども多いです。

(出典)税関で輸入を差し止めた侵害物品の例(財務省令和3年9月10日報道発表HP)

知的財産権の重要性

知的財産権の事前取得

知的財産権を得ることにより、税関にて輸入差止申立の申請手続きを行うことができます。

知的財産のうち、特許庁に出願手続をして権利を取得する特許権、実用新案権、意匠権、商標権は、特許庁での審査に一定の期間を要します。また、特許権、実用新案権、意匠権は、権利を得るために「新規性」や「進歩性(創作非容易性)」が必要になりますので、自社の製品の販売を開始し、模倣品に悩み始めてから出願しても、権利を取得することが難しい場合が大いにあります。

よって、早めに出願手続して、特許権、実用新案権、意匠権、商標権を取得されておくことが肝要です。

模倣品の被害を認識したときには、新規性の喪失によって、特許権、実用新案権、意匠権の取得が難しい場合には、商標権を取得することが考えられます。模倣品はそっくりそのまま真正品を模倣する場合が多いので、模倣品に自社の商標がそのまま使用されているときに有効です。

差止可能な模倣品

税関に輸入差止の申請が可能な知的財産には、特許権、実用新案権、意匠権、商標権、著作権、著作隣接権、育成者権、不正競争差止請求権と、様々な権利があります。それぞれの権利は、保護対象が異なり、それにより税関で差止可能な模倣品が異なることもあります。

所有している権利 | 真正品 | 模倣品 | 差止の可否 |

商標権: 登録商標 HARAKENZO 第18類かばん |  | | ○: 模倣品に付されている商標は、登録商標と同一であるため、差止可。 |

| ×: かばんの形状は真正品とよく似ていますが、模倣品には登録商標と同一又は類似の商標が付されていないので差止不可。 | ||

| ○: かばんの形状は異なりますが、模倣品に付されている商標は、登録商標と同一であるため、差止可。 | ||

所有している権利 | 真正品 | 模倣品 | 差止の可否 |

意匠権: 登録意匠

| | | ○: 模倣品のかばんのデザイン(意匠)は、登録意匠と同一であるため、差止可。 |

| |||

| ×: 模倣品のかばんのデザイン(意匠)は登録意匠と非類似のため、差止不可。 |

1つの商品であっても、意匠権と商標権の両方で税関へ輸入差止申請が可能です。この場合、意匠権で差し止められない模倣品も、商標権で差し止められることがあり、対応策への幅が広がります。例えば、最初は商標権に基づく輸入差止申立をしておき、流通する模倣品の状況をみて、意匠権に基づく輸入差止申請を追加ですることもできます。

税関での輸入差止手続

輸入差止手続に必要な書類

「輸入差止手続」とは、特許権者、実用新案権者、意匠権者、商標権者、著作権者、著作隣接権者及び育成者権を有する者または不正競争差止請求権者が、自己の権利を侵害すると認める貨物が輸入されようとする場合に、税関長に対し、当該貨物の輸入を差し止め、認定手続(※)を執るべきことを申し立てる制度をいいます。

(※)認定手続とは、税関が、輸入申告された貨物や国際郵便物が知的財産権を侵害する物品であるか否かを認定するための手続。

輸入差止申請の申し立てには、以下の書類が必要です。

【必要書類】

| 【必要に応じて提出する書類】

|

1通の申立書(手続)で、函館、東京、横浜、名古屋、大阪、神戸、門司、長崎、沖縄地区の税関で効力を発効させることができます。

また、輸入差止申請の有効期限は申立受理の日から最長4年間で、申立人の希望する期間を設定することが可能です。但し、差止申立の基礎となる権利が4年以内に満了する場合には、その権利の存続期間までになります。例えば、意匠権に基づき輸入差止申立をする場合に、登録料が1年分しか支払われていない場合には、折角申立手続が受理されても、有効期限が短期間となってしまいます。

税関の輸入差止申立申請は、更新手続により有効期限を更新することが可能です。更新の時期にも、申立の基礎となる権利の存続期間に注意しましょう。

識別ポイントに係る資料

上記【必要書類】のうち、「識別ポイントに係る資料」は、真正品と実際の模倣品を比較して、真正品と模倣品を見分けるためのポイントを明確に記載する必要があります。

例えば、以下のポイントは識別ポイントと認められない場合がありますので、注意が必要です。

①色彩の違い

全く異なる色であれば識別ポイントになると考えますが、例えば、真正品は白、模倣品は薄いグレー等、色味の若干の差異は識別ポイントと認められない可能性があります。

②大きさの違い

「真正品と比べて模倣品はやや大きい」等の記載は曖昧であるため、識別ポイントと認められない可能性があります。実際に模倣品を差し止める税関職員は手元に真正品を持ち合わせていない為、模倣品のみから判断できるポイントであることが必要です。

③シール

シールは輸送途中等ではがれる虞がありますので、識別ポイントとして認められるためには製品に強力に張り付いていることが必要です。

また、開封することで商品の価値や安全性が損なわれる商品については、外箱の識別ポイントが非常に重要です。箱の中身に関するポイントも識別ポイントとしては受理されますが、税関職員が現場で商品を開封できないため、実効性がない場合があります。例えば、サプリメントや医薬品、化粧品関連は外箱に細工を施して、外箱から真正品と模倣品が見分けられるようにする実効性が高まります。

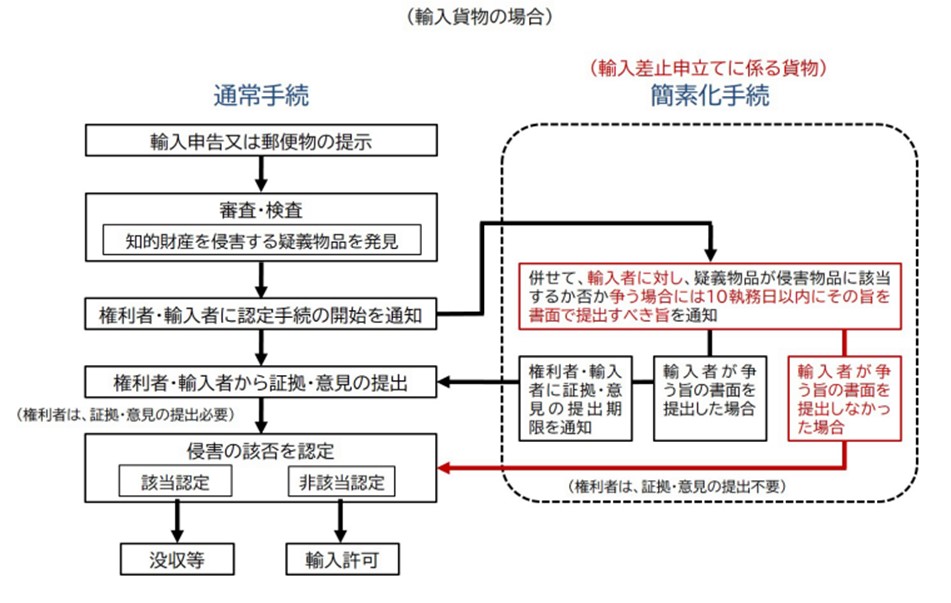

税関で疑義貨物が発見された場合のフロー

税関で知的財産権を侵害する疑いのある貨物が発見された場合のフローは以下のとおりです。

(出典:財務省税関庁のホームページ)

侵害の疑いがある貨物が発見されたら、税関は権利者と輸入者に認定手続を開始する旨の通知を発送します。権利者と輸入者は、認定手続が執られた貨物が知的財産侵害物品に該当するか否かについて、所定の期間内に税関に証拠を提出し、意見を述べることができます。当該証拠・意見提出書の作成に際し、疑義貨物の鑑定を行う場合には、税関現地に赴かずとも、税関に対し疑義貨物の写真の送付を求めることもできます。

一方、侵害の疑いがある貨物が、輸入差止申立に係る貨物の場合は、「簡素化手続」が適用されます。簡素化手続が適用された場合には、侵害の疑いがある貨物が発見された場合、税関は、権利者と輸入者に対して、認定手続を開始する旨の通知を送付しますが、輸入者に対してのみ「侵害の該否を争う旨の申出書」の提出の機会を与えます。輸入者が所定の期間内に「侵害の該否を争う旨の申出書」を提出しない場合には、権利者の証拠・意見の提出は不要となります。一方、輸入者が「侵害の該否を争う旨の申出書」を提出した場合には、権利者は証拠・意見を提出することができます。

税関は、輸入者及び権利者から提出された証拠・意見提出書又は侵害の該否を争う旨の申立書を勘案して、疑義貨物が知的財産権を侵害するものであるかの判断を行います。

知的財産権を侵害するものであれば税関で没収され、知的財産権を侵害するものでなければ、輸入が許可されます。

簡素化手続の拡充

令和5年9月30日までは、商標権・著作権等の一部の知的財産に関するものに限り、簡素化手続が適用されておりましたが、令和5年3月の関税法施行令改正により、簡素化手続の対象となる権利が拡大されました。この法改正により、令和5年10月1日より、特許権、実用新案権、意匠権及び保護対象営業秘密も簡素化手続の対象になります。

簡素化手続では、輸入者から「侵害の該否を争う旨の申出書」の提出がなければ、権利者側は証拠・意見を提出する必要がありません。即ち、権利者側の負担が軽減されます。また、税関での侵害の該否の認定も速やかに行われます。

簡素化手続の対象となるのは、「輸入差止申立に係る貨物」のみです。輸入差止申立に記載されていない製品について模倣品を確認している場合には、申立対象貨物を増やすことで、簡素化手続を利用できます。なお、輸出差止申立には、簡素化手続は適用されません。

水際取り締まりの強化・法整備

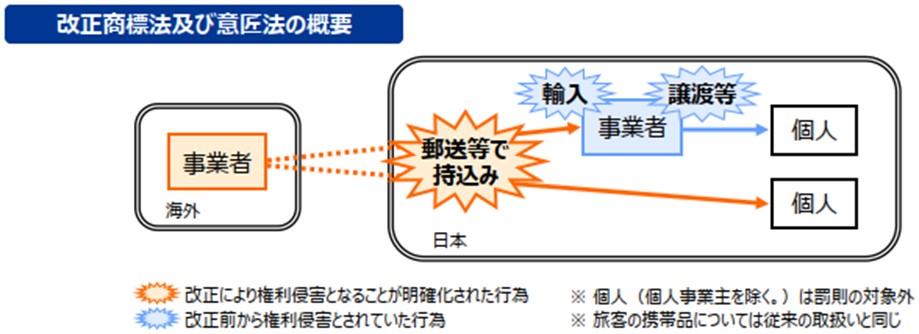

令和4年10月1日に施行された商標法及び意匠法において、海外の事業者が模倣品を輸送等により日本国内に持ち込む行為は商標権及び意匠権の侵害行為になることが明確化されました。

これを受けて、関税法も改正がなされ、海外の事業者が郵送等により日本国内に持ち込む模倣品(商標権又は意匠権を侵害するもの)は輸入できなくなりました。

現状 | 問題点 |

電子商取引(eコマース)の発展、国際貨物に係る配送料金の低下等により、海外を拠点とする事業者が増え、海外の事業者が日本国内の個人に対し模倣品を直接販売するケースが急増 | 海外の事業者と日本国内の個人との間において直接取引がなされるケースは、「輸入」は「日本国内の個人」によるものであって「商標」の「使用」に該当せず、商標権侵害とならない |

| 改正後 |

商標法・意匠法改正により、海外の事業者が模倣品を郵送等により国内に持ち込む行為を商標権侵害行為・意匠権侵害行為と位置付けたことに伴い、当該侵害物品を関税法上の「輸入してはならない貨物」として税関の取締対象とすることになりました。

(参照:令和3年11月5日 特許庁発表資料:海外の事業者を仕出人とする模倣品の水際取締りの強化) |

模倣品対策ならHARAKENZO!

弊所では、知的財産にかかわる全ての権利化業務はもちろん、模倣品対策についても相談窓口を設け、体制を整えております。お気軽にお問い合わせください。